Relire l’intro ici

Troisième fable : Générosité pour les autres ou générosité payée par les autres ?

Différents articles ont récemment été publiés sur la baisse des dons et la « générosité » des Français qui ne résisterait pas à la fin de l’ISF. Les auteurs n’ont pas pris le même angle de vue que nous sur le sujet « générosité », mais ces articles ont le mérite de nous inciter à le traiter en deux parties. Voici la première.

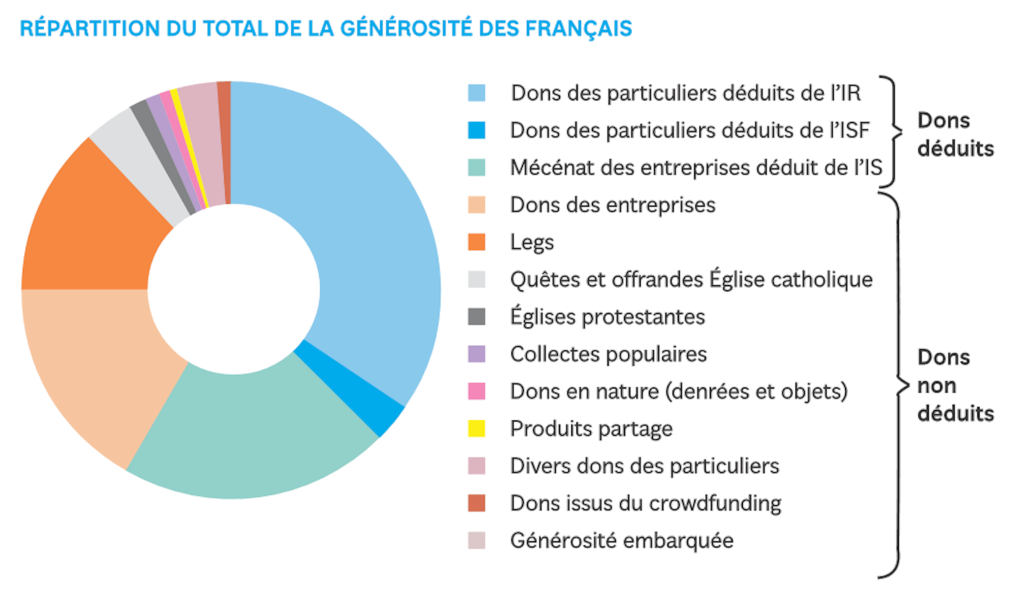

Selon une évaluation de la Fondation de France, réalisée à l’aide des chiffres de la Direction générale des impôts, les dons représente 7.5 milliards d’euros en 2015. Cette année-là :

- 2,62 milliards sont des dons de 5,7 millions de foyers qui récupèrent ensuite 66% des sommes versées par une baisse d’impôts sur le revenu (avec un plafond annuel, mais la possibilité de répartir sur cinq ans) ;

- 2,46 millions d’euros sont des dons de 49 000 foyers qui récupèrent ensuite 75% des sommes versées par une baisse de leur ISF (transformé en IFI).

- Et la même année, 952 millions d’euros ont été déduits de l’impôt sur les sociétés pour les dons des entreprises.

Potentiellement, c’est plus de 2.8 milliards de déduction d’impôt qui sont compensés par l’ensemble des Français dont le niveau de prélèvement augmente d’autant.

Les alertes actuelles portent sur les 49 000 foyers (sur les 350 000 anciens assujettis à l’ISF) qui faisaient des dons. Désormais la moitié d’entre eux échappe à l’I.F.I. et alors qu’ils ne paient plus d’impôts de solidarité, les dons ont diminué dans la même proportion. Une diminution édifiante sur la motivation de cette générosité des plus riches et l’usage de ces niches fiscales. Lorsque leurs dons ne sont pas couverts à 75% par l’ensemble des contribuables, ils disparaissent. Même ceux qui vont par conservatisme vers les religions ne pèsent que peu devant le dieu ” pognon “.

Des déductions à la limite de la constitution et de la légitimité

Les dons directs à l’Église catholique (hors associations catholiques) s’élèvent à près de 630 millions d’euros, en 2015, dont environ 40 % font potentiellement l’objet de 166 millions de déduction fiscale. Étonnant, malgré l’article 2 de la loi du 9 décembre 1905 « La République ne reconnaît, ne salarie ni ne subventionne aucun culte… », l’État finance les cultes par voie détournée en accordant des déductions fiscales qu’il a l’obligation de compenser par l’augmentation des prélèvements qu’il réalise sur nous tous, croyants, athées ou agnostiques.

Le financement des partis politiques : La loi organise le financement des partis politiques en fonction de leur représentativité à hauteur de 63 millions d’euros chaque année (hors salaires des députés et des sénateurs). Cela concerne une douzaine de partis politiques. Parallèlement, entre 2013 et 2016, les partis politiques ont reçu une moyenne de 100 millions d’euros de dons. Potentiellement cela représente 66 millions d’euros de défiscalisation. Pour quelle raison ? Il ne s’agit pas cette fois de représentativité sachant que les dix partis les plus importants ne captent que 57,4% des dons des particuliers. Le reste est capté par de nombreux micropartis et autres (431 dénombrés par la Commission nationale des comptes de campagne et des financements politiques), la plupart inconnus et passerelles vers des rentes de situation, mais apparemment très lucratifs et très protégés.

Puisque le gouvernement cherche des économies et que les ” libérés de l’ISF ” ne proposent rien, les simples citoyens, qui paient les prélèvements dont la TVA, peuvent éventuellement lui donner des idées…

À tous les 👉🏽 Rêves de salauds