Au début des années 1970, sept pays parmi les plus riches (les États-Unis et ses alliés) étaient confrontés à la fin de la colonisation et à la première crise pétrolière, ils cherchaient à préserver leur emprise sur l’économie mondiale. Depuis 1975, leurs chefs d’État se rencontrent régulièrement pour trouver petits et grands arrangements entre puissances politiques, militaires et économiques. C’est leur prochain rendez-vous que les ministres préparent à Dinard le 5 et le 6 avril 2019.

Même si ces réunions paraissent loin de nous, elles impactent directement notre vie, car c’est le moment où ils se coordonnent sur la façon dont ils souhaitent que tourne le monde. Lorsque vous travaillez, étudiez, achetez votre pain, que vous recevez votre salaire, votre pension ou vos allocations, vous le faites dans un cadre qu’ils imposent ensemble (le capitalisme, l’ultralibéralisme) et que chaque pays organise. À chaque rencontre, il s’agit d’orienter l’économie dans le sens souhaité par des chefs d’État qui selon leur expression « traitent les questions économiques et financières de façon informelle » et surtout sans contrôle.

À quoi cela a-t-il servi, en quarante-cinq ans ? Le monde va-t-il mieux ? Les guerres sont-elles plus rares ? Les richesses mieux partagées ? La planète mieux respectée ? Les trafics en tout genre dont le trafic d’êtres humains ont-ils cessé ? La fraude fiscale a-t-elle disparu ?

La réponse est non, puisque leur premier but est d’assurer l’accumulation des richesses par une petite partie de la population. Pour cela, ils sont capables de tout. Ils n’ont pas de limites et n’hésitent pas à déclencher des guerres (Irak, Libye…), encourager des conflits religieux ou ethniques (Afghanistan, Rwanda…), développer le pillage de la planète (déforestation, gaz de schiste, mines d’or…) et à répandre la pollution. Ils unissent leurs efforts pour que l’organisation économique du monde dépende de leurs entreprises, de leurs banques et de leur système d’exploitation des hommes et de la planète. Ils s’en assurent quel que soit le prix pour l’environnement et le vivant.

« Tout est marchandise », rien n’échappe à ce principe, nature, service, culture, dont le prix repose d’abord sur les plus faibles. Dans ces conditions, si votre quotidien est jalonné par le manque d’emploi, par le manque de transport collectif, par des services de soins ou d’enseignement à deux vitesses, par une diminution des retraites et l’augmentation de l’âge pour y parvenir, par l’air qui pue et les algues vertes, ne vous étonnez pas. Ils en sont les premiers décideurs, donc les premiers responsables.

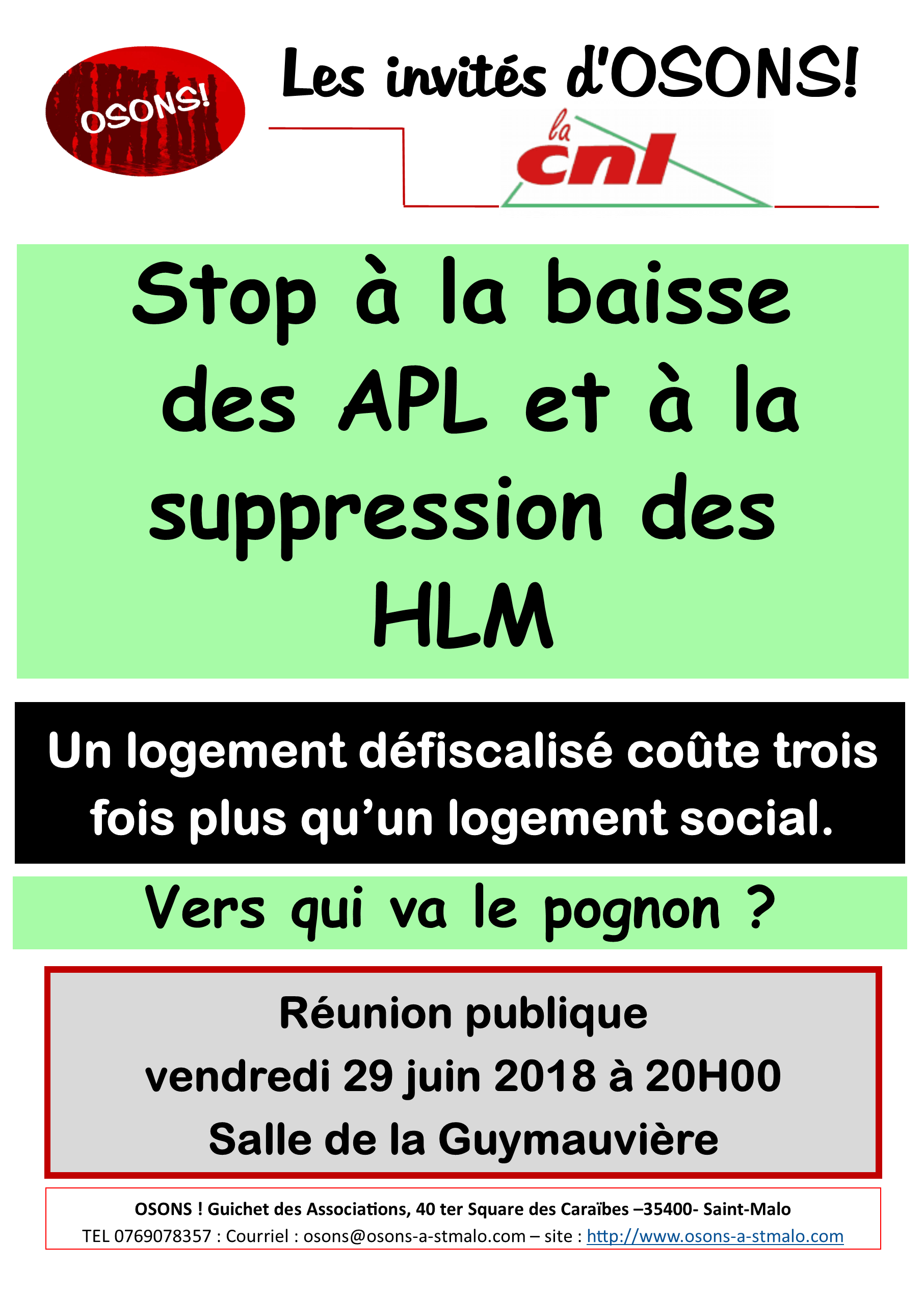

Les 5 et 6 avril prochain, il suffira de traverser la rue (ou la Rance) pour trouver leurs ministres coresponsables de l’état de la planète, c’est l’occasion de leur dire ce que vous pensez de leurs résultats.

À cette occasion, OSONS! appelle toute la population à participer aux diverses manifestations pacifiques qui sont organisées pour faire entendre d’autres voix que celles des banques et d’autres voies que la course à la croissance.