La Chambre régionale des comptes contrôle de façon régulière les collectivités territoriales et la publication de ses rapports est souvent intéressante. Dans celui publié tout récemment sur la gestion de la communauté d’agglomération la Chambre n’hésite pas à parler d’irrégularité au sujet de la Taxe d’Enlèvement des Ordures Ménagères (TEOM).

La Chambre régionale des comptes contrôle de façon régulière les collectivités territoriales et la publication de ses rapports est souvent intéressante. Dans celui publié tout récemment sur la gestion de la communauté d’agglomération la Chambre n’hésite pas à parler d’irrégularité au sujet de la Taxe d’Enlèvement des Ordures Ménagères (TEOM).

Ce n’est pas un scoop et l’association Saint-Malo Plein Sud a déjà obtenu du tribunal administratif la condamnation de l’agglomération. Ce rapport vient confirmer son analyse et les deux passages suivants sont particulièrement explicites.

« Pour la période 2014-2018, 13,4 M€ (millions d’euros) ont été prélevés de manière injustifiée auprès des contribuables de l’agglomération au titre de la TEOM (Taxe d’Enlèvement des Ordures Ménagères), via un taux trop élevé ne correspondant pas au coût réel du service de collecte et de traitement des ordures ménagères. » (page 3).

« En fixant à 12,76 % le taux de la TEOM pour les exercices 2014 à 2018, la communauté d’agglomération a perçu des recettes fiscales supérieures de plus de 40 % au montant nécessaire pour couvrir le coût du service. Ce taux peut être qualifié de manifestement disproportionné. Dès lors, la chambre considère, sous réserve de l’appréciation souveraine du juge administratif, que les délibérations annuelles du conseil communautaire qui ont adopté et reconduit ce taux manifestement disproportionné par rapport au coût réel du service, étaient irrégulières. » (page 28).

En percevant 13.400.000 € de TEOM sur les 39.729 ménages de l’agglomération c’est 337 € de trop perçu sur chacun d’eux. Cet article pourrait s’arrêter là et conclure sur une mauvaise gestion, mais ce serait une erreur, car il s’agit de tout autre chose. Il s’agit d’un choix de répartition de l’impôt et des taxes qui consiste à transférer, hypocritement une partie des charges sur les foyers modestes alors que les principes et la règle commandent le contraire.

Pourquoi ?

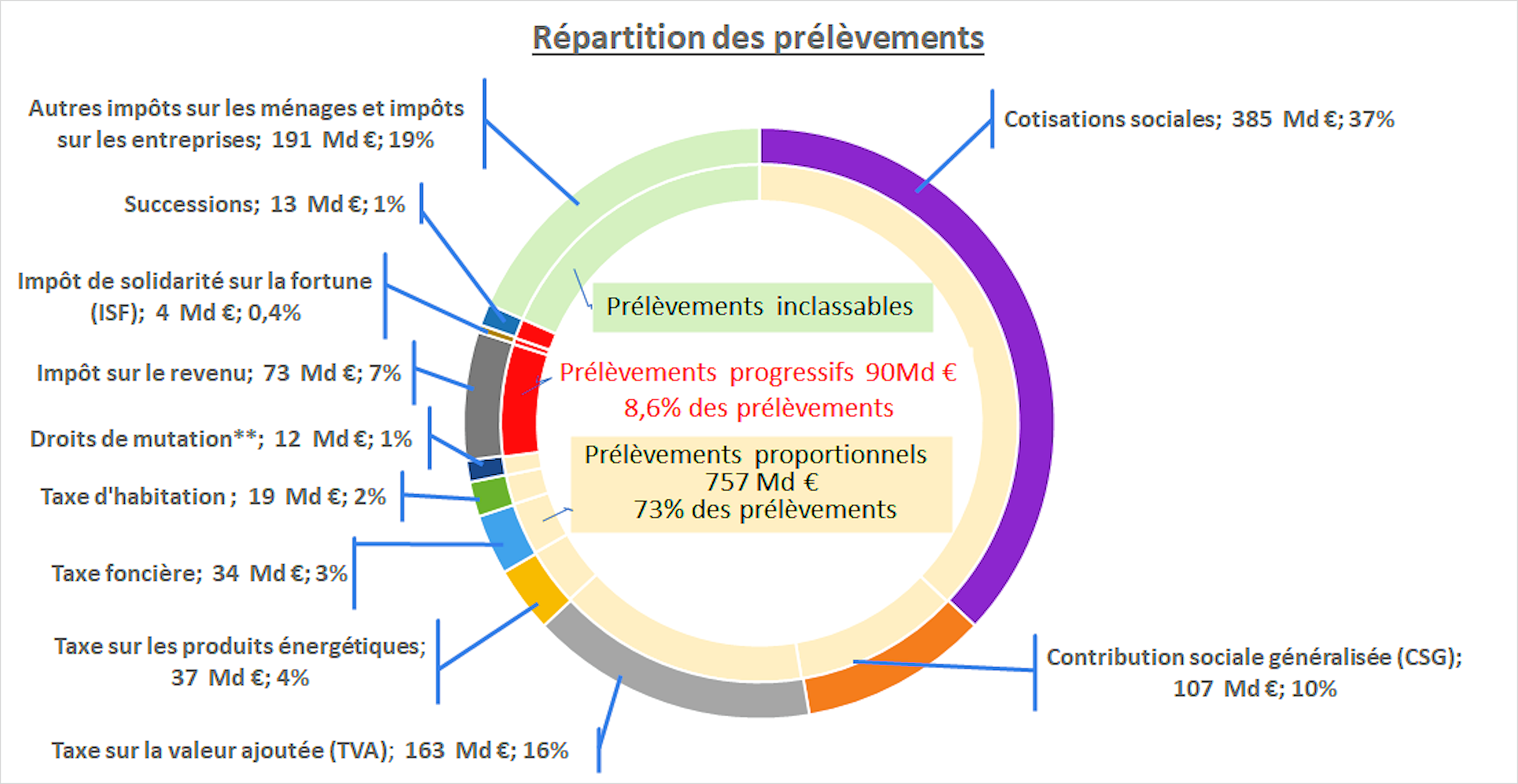

La collectivité perçoit une partie de ses recettes par prélèvement sur les habitants (taxe d’habitation) et les propriétaires (taxe foncière) de son territoire pour financer les dépenses collectives. Ces deux taxes sont collectées sur une population moins large que celles concernées par la taxe ordures ménagères.

Car si l’agglomération ne pratique aucune exonération de TEOM, comme l’indique son « rapport annuel 2018 sur le prix et la qualité du service d’élimination des déchets » (page 27) la taxe d’habitation et la taxe sur le foncier bâti prennent en compte les revenus et l’âge pour exonérer, par exemple, certaines personnes âgées et les personnes handicapées (articles 1414 et 1390 du code général des impôts).

Car si l’agglomération ne pratique aucune exonération de TEOM, comme l’indique son « rapport annuel 2018 sur le prix et la qualité du service d’élimination des déchets » (page 27) la taxe d’habitation et la taxe sur le foncier bâti prennent en compte les revenus et l’âge pour exonérer, par exemple, certaines personnes âgées et les personnes handicapées (articles 1414 et 1390 du code général des impôts).

La mécanique est simple. Cette somme, qui n’aurait dû correspondre qu’aux besoins de financement de la collecte et du traitement des déchets, a servi à d’autres usages de l’agglomération (des subventions aux skippers par exemple ?). Ces autres usages devaient être financés par un autre impôt ou une autre taxe. En pratiquant de la sorte l’agglomération déplace vers les catégories les plus fragiles une charge supplémentaire qu’elles n’auraient pas dû assumer.

Une double peine

Mais la faute des élus va plus loin. Alors que les investissements liés à la collecte et au traitement des déchets pouvaient être couverts en grande partie par le produit de la taxe, ils ont décidé d’emprunter et donc de faire durablement peser le poids de ses choix sur cette même population qui devra à nouveau avec la TEOM payer les intérêts des emprunts contractés. Même si les taux sont faibles, ils contribuent à augmenter les sommes à couvrir avec la TEOM des années futures alors que celles perçues depuis 2014 et prévues pour couvrir les dépenses liées à la collecte et au traitement des déchets ont été utilisées à un autre usage.

Mais qu’y a-t-il d’étonnant ?

Qui cela va-t-il étonner à Saint-Malo ? Les mêmes principes sont appliqués sur le prix de l’eau par le biais du montant de l’abonnement transformé en instrument de soutien aux plus gros consommateurs (grosses entreprises). Et comme les calamités vont rarement seules, après le prix de l’eau, c’est par le prix des déchets que les moins fortuné-e-s et en particulier les personnes âgées et handicapées sont frappées par l’agglomération, comme ils ou elles l’ont été par la municipalité. Au fait, ne serait-ce pas les mêmes élus ?